IR 2020: SINAIT orienta como declarar Precatório ou Requisições de Pequeno Valor

Edição: SINAIT

Por Lourdes Marinho

Edição: Nilza Murari

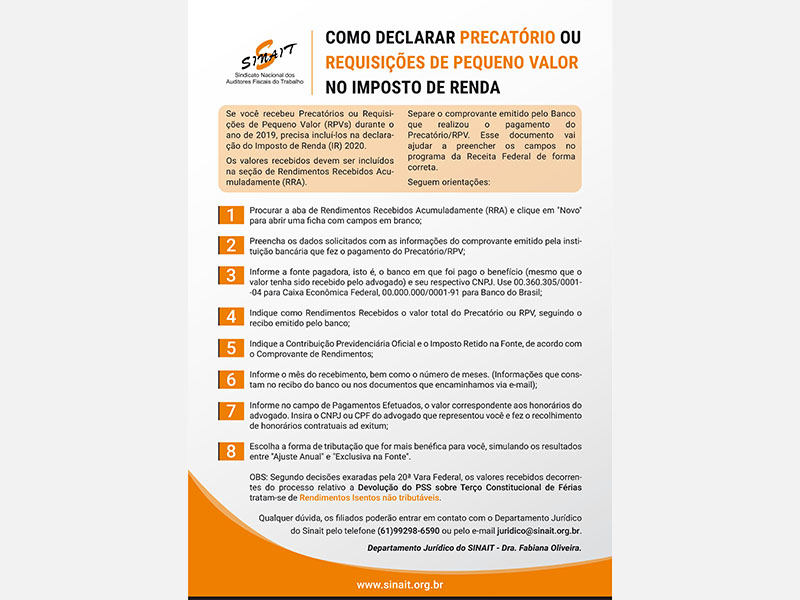

Os Auditores-Fiscais do Trabalho, ativos e aposentados, e pensionistas que receberam Precatórios ou Requisições de Pequeno Valor – RPVs durante o ano de 2019, precisam incluí-los na declaração do Imposto de Renda – IR 2020. Esses valores devem ser incluídos na seção de Rendimentos Recebidos Acumuladamente – RRA.

O SINAIT lembra que é preciso separar o comprovante emitido pelo Banco que realizou o pagamento do Precatório/RPV. Esse documento vai ajudar a preencher os campos no programa da Receita Federal de forma correta.

Confira o passo a passo:

1 - Procure pela aba rendimentos recebidos acumuladamente;

2 - Preencha os dados solicitados com as informações do comprovante emitido pela instituição bancária que fez o pagamento do Precatório ou RPV;

3 - Informe a fonte pagadora e seu respectivo CNPJ, isto é, o banco em que foi pago o benefício - mesmo que o valor tenha sido recebido pelo advogado. Use 00.360.305/0001-04 para Caixa Econômica Federal, 00.000.000/0001-91 para Banco do Brasil;

4 - Indique como Rendimentos Recebidos o valor total do Precatório ou RPV, seguindo o recibo emitido pelo banco;

5 - Indique a Contribuição Previdenciária Oficial e o Imposto Retido na Fonte, de acordo com o Comprovante de Rendimentos;

6 - Informe o mês do recebimento, bem como o número de meses. Essas informações constam no recibo do banco ou nos documentos encaminhados pela Assessoria Jurídica do SINAIT via e-mail;

7 - Informe no campo de Pagamentos Efetuados, o valor correspondente aos honorários do advogado. Insira o CNPJ ou CPF do advogado que o representou e fez o recolhimento de honorários contratuais ad exitum;

8 - Escolha a forma de tributação que for mais benéfica, simulando os resultados entre "Ajuste Anual" e "Exclusiva na Fonte".

ATENÇÃO: Segundo decisões exaradas pela 20ª Vara Federal, os valores recebidos decorrentes do processo relativo à Devolução da Contribuição Previdenciária Própria do Servidor Público – PSS sobre Terço Constitucional de Férias tratam-se de Rendimentos Isentos não tributáveis.

Qualquer dúvida, os filiados poderão entrar em contato com o Departamento Jurídico do SINAIT pelo telefone (61) 99298-6590 ou pelo e-mail [email protected].

Acesse aqui o informe produzido pelo Departamento Jurídico do SINAIT.

Categorias

Categorias

Versão para

impressão

Versão para

impressão

Últimas notícias

Últimas notícias

Ver mais

- SINAIT orienta filiados sobre procedimentos para evitar entraves na concessão de aposentadorias

- Auditores Fiscais resgatam 89 trabalhadores em condições degradantes na colheita de café nos municípios de Alto Caparaó, Mutum e Santana do Manhuaçu, em Minas Gerais

- 42º ENAFIT – Análise de Acidentes de Trabalho: Teoria, Discurso e Prática de Abordagem do Fator Humano pela Inspeção do Trabalho

- SINAIT leva pedido de informações sobre funcionamento do Sfitweb à SIT em discussão sobre assiduidade no PGD

- SINAIT reforça ao MGI necessidade de preservar registro de assiduidade dos Auditores Fiscais pelo SFIT/Web

Vídeo recente

Vídeo recente

Ver mais

Assine nossa lista de transmissão para receber notícias de interesse da categoria.

Veja o depoimento de um de nossos filiados

“Tenho orgulho de dizer que faço parte do SINAIT desde a sua criação, são 35 anos de luta, sempre batalhando para defender os interesses dos Auditores-Fiscais do Trabalho ativos ou aposentados. A força do sindicato, vem dos seus filiados e o SINAIT depende de todos nós para avançar muito mais. Portanto, venha para o SINAIT.”

Quero ser um filiado SINAIT

Veja o depoimento de um de nossos filiados

“Há cerca de dez anos entrei para a carreira de Auditoria-Fiscal do Trabalho e ao longo desse período constatei que é imprescindível o trabalho do SINAIT para a nossa categoria. Uma carreira para ser forte precisa de um Sindicato forte, sempre pronto para batalhar pelos nossos interesses. E tenho um recado, COM VOCÊ FILIADO, SEREMOS MAIS!”

Quero ser um filiado SINAIT